J'évoquais dans un post précédent un principe de précaution symétrique: ne pas obérer l'avenir en mettant en place des technologies non testées certes, mais attention aussi de ne pas limiter nos options pour le futur en prenant d'excessives précautions. Un ou deux exemples: faut-il s'interdire le recours au nucléaire, ralentir la recherche en ce domaine, pour se retrouver demain en panne d'énergie de substitution, quand le pétrole se sera vraiment épuisé ou que les niveaux de carbone seront vraiment insoutenables? Autre exemple (que je connais mal): les OGM interdire la recherche sur les OGM c'est s'interdire toute une voie de subsistance dont nous (nos enfants) aurions pourtant gravement besoin demain: encore une fois, nous sacrifions le futur au présent. Nous avons décidément un rapport compliqué avec le risque!

Lisant la biographie d'Edgar Morin, je tombe sur une de ses formules (datant de 1972) appelant à une pensée écologisée. Sous sa plume, ce serait à la fois une pensée prenant en compte l'écologie, mais plus profondément une pensée du complexe, intégrant toutes les dimensions socio-anthropo-économiques: chaque action est "causée et causante" (pour reprendre Pascal, cité par Morin). Les conséquences de nos actions sont multiples, déclenchant feedback et chaînes de causalité. Elles ont des coûts directs, mais sont aussi la source d'externalités difficiles à évaluer. Bref, tout problème se situe dans son eco-système, et l'on s'y débat comme un explorateur dans la forêt vierge: plutôt que de risquer sa vie tel un Indiana Jones politique, autant rester dans son fauteuil et cultiver son jardin.

L'écologie a une forte composante conservatrice: nostalgie d'un passé rêvé, non-valorisation de l'avenir, conscience de la difficulté de l'action pure (c'est à dire aux conséquences connues, limitées et maîtrisées). José Bové meets the Economist. Soyons clair: il y a quelque chose éminemment respectable, de profondément vrai.

Les grands critiques de la société sont très largement des conservateurs, regrettant la vie rousseauiste des bois, la communauté, fuyant la grande ville. La généalogie des écolo actuels ne s'écrit pas autrement; c'est d'ailleurs pourquoi les Verts ont autant de mal à se réconcilier avec la partie progressiste d'eux-mêmes, et plus encore de la gauche post-marxiste. La Gauche se fonde au contraire sur une promesse de changement, de construction de la société, une foi dans le progrès technique. La troisième composante écolo, libérale libertaire, (Thoreau) est plus proche de la composante rousseauiste, mais tout cela a bien du mal à coexister. On y reviendra.

dimanche 19 juillet 2009

The trouble with the Stock Options

J'ai toujours eu un peu de mal à comprendre l'opprobre récent qui est descendu sur les stock options. Sans doute ne faut il pas aller chercher très loin et s'en tenir à un effet de mode négative - mais ce n'est guère le style des Notes du Déluge.

Le problème est celui de la rémunération des dirigeants salariés. On peut certes la comparer à celle de leurs collaborateurs, et c'est une question valable. Quelle est la part d'un individu unique ou d'un groupe étroit d'individus dans la réussite d'une entreprise, relative à la totalité des employés? Intuitivement, on sent que pour certains d'entre eux, ils ont "fait la différence". Ce n'est pas le cas de tous, et c'est un premier problème.

Mais la comparaison pertinente s'opère avec celle des entrepreneurs. Pour eux, les fondateurs ou les repreneurs, le lien semble plus clair entre leur action spécifique et la création de valeur à laquelle ils ont présidé. On admet mieux alors leur rémunération exceptionnelle. Est-ce à dire pour autant que l'on ne doive pas récompenser à la même hauteur les patrons salariés? Cela reviendrait à dire qu'on n'attend pas d'eux le même impact, la même création de valeur: cela ne tient pas.

Il faut donc rémunérer les dirigeants salariés qui amènent leur entreprise à créer de la valeur à la hauteur des entrepreneurs, en fonction de la valeur créée et au paramètre de risque près: très important pour un entrepreneur, fort chez un dirigeant révocable ad nutum, sans parachute significatif, moindre pour les salariés ou quasi salariés.

Le concept des stock options visait à lier la rémunération du dirigeant à la création de valeur. Dans les années 60/70 le succès du patron était lié à la taille de l'entreprise, son volume d'affaire. Cette vision a été justement critiquée: la performance de l'entreprise et sa prospérité finissait par se confondre avec l'hybris du grand patron, débouchant sur des conglomérats artificiels, bureaucratiques et peu efficaces.

Les bonus liés à la rentabilité annuelle sont une première réponse - mais on voit tout de suite les possibilités de manipulation qui se présentent et le caractère très court terme d'une telle mesure.

On a cherché à pallier cette difficulté en mettant en place des long term incentives. Indépendamment de l'aspect fiscal, cette politique de bonus se heurte à des difficultés connues: quels critères de performance? Qui les fixent? Qui se fait le juge de paix de l'attribution. C'est pourtant sans doute dans cette voie que se situe l'avenir, avec une prise en compte d'intérêts plus divers que celui des seuls actionnaires, avec des horizons de temps plus divers.

Finalement, l'idée des stocks options paraissait plus simple, plus nette, plus objective: à partir du moment où l'on considère que la meilleure mesure de la valeur de l'entreprise est son cours de bourse, liée la rémunération du dirigeant à son accroissement a le mérite de fournir une mesure objective (ce qui ne caractèrisera jamais aucun comité de rémunération) et synthétique. On peut argumenter qu'il s'agit d'un alignement pur et simple sur les intérêts de l'actionnaire, sans tenir compte des autres stakeholders, mais c'est une vision réductrice de la valeur de l'entreprise, qui tient compte de l'ensemble des paramètres connus du marché.

Le problème évident, c'est que la bourse ne reflète en rien la valeur de l'entreprise, en tout cas pas d'une manière suffisamment spécifique pour être la base d'une rémunération individuelle. D'une part, l'évolution du cours de bourse reflète aussi bien les données macroéconomiques et celle du secteur que celles propre à l'entreprise. D'autre part, les variations des bourses depuis 15 ans sont tellement erratiques que l'on ne voit pas bien comment y voir le reflet de la valeur intrinsèque d'une entreprise et donc de la performance de ses dirigeants.

En conclusion, les dirigeants qui acceptent de se voir rémunérer à base de S.O. sont comme les joueurs au casino: soit assez stupides pour ne pas comprendre qu'il s'agit d'un jeu de hasard et qu'ils espèrent gagner contre la banque en continuant à croire à la doxa des marchés efficients. Soit ils essaient de truquer la roulette en leur faveur: en raccourcissant les délais d'exercice (en diminuant donc l'incertitude), en se faisant attribuer des options bien en dessous du cours réel (en augmentant l'espérance de gain) ou tout autre manipulation visant à réduire l'incertitude (la créativité n'a pas de limite). C'est pour cela qu'il faut être par principe sceptique à l'égard des SO, pour échapper au dilemme d'avoir des dirigeants naïfs ou tricheurs!

PS: pour se convaincre de l'incertitude des SO, je vous propose d'aller voir le tableau suivant. En clair, si les SO doivent être gardées 5 ans pour être réalisées (aller-retour), une option sur le CAC 40 depuis 15 ans a produit 4 années de gains significatifs, 2 années médiocres et 4 années de pertes (2009 s'annonçant également dans le rouge). Il y a bien sur des entreprises qui ont battu le CAC 40, mais l'analyse resterait à peu près la même: voir L'Oréal.http://spreadsheets.google.com/ccc?key=tpEX4QfcTe9BdMqM_KQeQsg&hl=en

Le problème est celui de la rémunération des dirigeants salariés. On peut certes la comparer à celle de leurs collaborateurs, et c'est une question valable. Quelle est la part d'un individu unique ou d'un groupe étroit d'individus dans la réussite d'une entreprise, relative à la totalité des employés? Intuitivement, on sent que pour certains d'entre eux, ils ont "fait la différence". Ce n'est pas le cas de tous, et c'est un premier problème.

Mais la comparaison pertinente s'opère avec celle des entrepreneurs. Pour eux, les fondateurs ou les repreneurs, le lien semble plus clair entre leur action spécifique et la création de valeur à laquelle ils ont présidé. On admet mieux alors leur rémunération exceptionnelle. Est-ce à dire pour autant que l'on ne doive pas récompenser à la même hauteur les patrons salariés? Cela reviendrait à dire qu'on n'attend pas d'eux le même impact, la même création de valeur: cela ne tient pas.

Il faut donc rémunérer les dirigeants salariés qui amènent leur entreprise à créer de la valeur à la hauteur des entrepreneurs, en fonction de la valeur créée et au paramètre de risque près: très important pour un entrepreneur, fort chez un dirigeant révocable ad nutum, sans parachute significatif, moindre pour les salariés ou quasi salariés.

Le concept des stock options visait à lier la rémunération du dirigeant à la création de valeur. Dans les années 60/70 le succès du patron était lié à la taille de l'entreprise, son volume d'affaire. Cette vision a été justement critiquée: la performance de l'entreprise et sa prospérité finissait par se confondre avec l'hybris du grand patron, débouchant sur des conglomérats artificiels, bureaucratiques et peu efficaces.

Les bonus liés à la rentabilité annuelle sont une première réponse - mais on voit tout de suite les possibilités de manipulation qui se présentent et le caractère très court terme d'une telle mesure.

On a cherché à pallier cette difficulté en mettant en place des long term incentives. Indépendamment de l'aspect fiscal, cette politique de bonus se heurte à des difficultés connues: quels critères de performance? Qui les fixent? Qui se fait le juge de paix de l'attribution. C'est pourtant sans doute dans cette voie que se situe l'avenir, avec une prise en compte d'intérêts plus divers que celui des seuls actionnaires, avec des horizons de temps plus divers.

Finalement, l'idée des stocks options paraissait plus simple, plus nette, plus objective: à partir du moment où l'on considère que la meilleure mesure de la valeur de l'entreprise est son cours de bourse, liée la rémunération du dirigeant à son accroissement a le mérite de fournir une mesure objective (ce qui ne caractèrisera jamais aucun comité de rémunération) et synthétique. On peut argumenter qu'il s'agit d'un alignement pur et simple sur les intérêts de l'actionnaire, sans tenir compte des autres stakeholders, mais c'est une vision réductrice de la valeur de l'entreprise, qui tient compte de l'ensemble des paramètres connus du marché.

Le problème évident, c'est que la bourse ne reflète en rien la valeur de l'entreprise, en tout cas pas d'une manière suffisamment spécifique pour être la base d'une rémunération individuelle. D'une part, l'évolution du cours de bourse reflète aussi bien les données macroéconomiques et celle du secteur que celles propre à l'entreprise. D'autre part, les variations des bourses depuis 15 ans sont tellement erratiques que l'on ne voit pas bien comment y voir le reflet de la valeur intrinsèque d'une entreprise et donc de la performance de ses dirigeants.

En conclusion, les dirigeants qui acceptent de se voir rémunérer à base de S.O. sont comme les joueurs au casino: soit assez stupides pour ne pas comprendre qu'il s'agit d'un jeu de hasard et qu'ils espèrent gagner contre la banque en continuant à croire à la doxa des marchés efficients. Soit ils essaient de truquer la roulette en leur faveur: en raccourcissant les délais d'exercice (en diminuant donc l'incertitude), en se faisant attribuer des options bien en dessous du cours réel (en augmentant l'espérance de gain) ou tout autre manipulation visant à réduire l'incertitude (la créativité n'a pas de limite). C'est pour cela qu'il faut être par principe sceptique à l'égard des SO, pour échapper au dilemme d'avoir des dirigeants naïfs ou tricheurs!

PS: pour se convaincre de l'incertitude des SO, je vous propose d'aller voir le tableau suivant. En clair, si les SO doivent être gardées 5 ans pour être réalisées (aller-retour), une option sur le CAC 40 depuis 15 ans a produit 4 années de gains significatifs, 2 années médiocres et 4 années de pertes (2009 s'annonçant également dans le rouge). Il y a bien sur des entreprises qui ont battu le CAC 40, mais l'analyse resterait à peu près la même: voir L'Oréal.http://spreadsheets.google.com/ccc?key=tpEX4QfcTe9BdMqM_KQeQsg&hl=en

dimanche 5 juillet 2009

The Big One?

La crise financière que nous venons de traverser était clairement d'une ampleur exceptionnelle. Maintenant que nous y voyons plus clair, il s'est s'agit principalement du transfert violent de la dette des ménages et des institutions financières vers les Etats, et d'une réorganisation internationale des balances d'endettement entre l'Asie en développement et l'Occident, avec pour enjeu l'équilibre entre les générations.

Mais la panique sur les matières premières a donné un tour apocalyptique à cet ajustement. Au Déluge financier s'est ajouté l'Armageddon de la Planète. Dans les mois qui ont précédé l'arrêt de la surchauffe généralisée, le prix des matières premières s'est emballé (avant de s'ecraser brutalement, avec un petrole chutant des deux tiers et le maïs d'au moins 25%). Etait-ce le Big One, la Fin d'un Monde, la conjonction des grandes crises, la faillite de la société capitaliste moderne? A la nécessité de changer de modèle de régulation économico-financière s'ajouterait la nécessité de repenser radicalement notre modèle de développement. Les reflexions du type de celle d'H. Juvin ont reçu une attention nouvelle, l'écologie est redevenue à la mode, depuis Obama à Cohn Bendit, en passant par Grenelle, les journaux féminins s'en sont emparés.

A nouveau, il est difficile d'y voir clair et de penser vraiment cette mode qu'on sentait monter depuis plusieurs années. On notera qu'il y a comme des cycles de la prise de conscience écologique, d'intensité maximale dans les périodes de surchauffe économique: le dernier pic majeur étant celui des années 60, culminant avec le Club de Rome, le refus du nucléaire et la première génération de l'économie politique. Il y a probablement eu un pic similaire lors de la grande poussée de croissance de la Belle Epoque (le gilded age des USA), qui a vu la création des parcs nationaux par Teddy Roosevelt, dans le même mouvement réformateur qui a vu les lois antitrust (1907) et un debut de régulation de la finance (création de la FED, 1913).

Le débat est donc le suivant: la fièvre verte est elle la prise de conscience tardive d'une catacstrophe en marche ou un simple effet de mode?

On peut commencer en listant ce qui est certain:

1- le réchauffement climatique - mais dans quelle mesure l'homme en est-il responsable? A la lecture de plusieurs livres (par exemple, The Long Summer, de B. Fagan), il me semble que nous sommes en train de sortir du cycle normal de l'évolution climat, ce qui tendrait à y voir le fait de l'homme.

2- l'épuisement des ressources naturelles, mais à quelle échéance? Il est certain qu'un jour, il n'y aura plus de petrole!

3- l'accélération de la consommation, de la population, depuis 1990/92, l'émergence de la Chine et les divers aspects de la mondialisation ont provoqué une accéleration de la consommation des ressources. C'est particulièrement vrai des ressources naturelles et des exspèces vivantes. Avons nous atteints les points de retournement qui ont provoqué l'effondrement des sociétés plus petites analysées par J. Diamond dans son livre Collapse? On peut le craindre.

Allons nous pouvoir maitriser cette évolution, obtenir une certaine stabilisation - et à quel niveau? La technologie et l'interet bien compris des entrepreneurs vont elles trouver des solutions, substituer des ressources nouvelles à celle qui s'épuisent? Allons nous sauver le caviar, la morue et le thon rouge?

Comment faire la part aussi de la nostalgie pour un monde qui s'éloigne et l'appréhension d'un monde nouveau, entre lesquels il y a une équivalence de préférence nécessaire?

Je n'en sais rien.

Face à ces risques avérés, on serait tenté de suivre le mouvement. Suivre le mouvement: çà ne peut pas faire de mal. Gaspiller moins, recycler plus, protéger les espèces en voie de disparition, trouver des modes de productions plus propres et plus efficaces - çà ne mange pas de pain et peut même peut-être constituer la grande vague technologique qui relancerait la croissance.

Pas de problème, à condition d'être certain:

que les décisions prises ne défavorisent pas les générations à venir

que les décisions prises ne défavorisent pas les catégories le plus pauvres, à l'échelle de notre société comme à celle de la planète.

Il faudrait une sorte de principe de précaution global, symétrique.

Sur ce sujet un principe de justice (à la Rawls) devrait nous guider.

Mais la panique sur les matières premières a donné un tour apocalyptique à cet ajustement. Au Déluge financier s'est ajouté l'Armageddon de la Planète. Dans les mois qui ont précédé l'arrêt de la surchauffe généralisée, le prix des matières premières s'est emballé (avant de s'ecraser brutalement, avec un petrole chutant des deux tiers et le maïs d'au moins 25%). Etait-ce le Big One, la Fin d'un Monde, la conjonction des grandes crises, la faillite de la société capitaliste moderne? A la nécessité de changer de modèle de régulation économico-financière s'ajouterait la nécessité de repenser radicalement notre modèle de développement. Les reflexions du type de celle d'H. Juvin ont reçu une attention nouvelle, l'écologie est redevenue à la mode, depuis Obama à Cohn Bendit, en passant par Grenelle, les journaux féminins s'en sont emparés.

A nouveau, il est difficile d'y voir clair et de penser vraiment cette mode qu'on sentait monter depuis plusieurs années. On notera qu'il y a comme des cycles de la prise de conscience écologique, d'intensité maximale dans les périodes de surchauffe économique: le dernier pic majeur étant celui des années 60, culminant avec le Club de Rome, le refus du nucléaire et la première génération de l'économie politique. Il y a probablement eu un pic similaire lors de la grande poussée de croissance de la Belle Epoque (le gilded age des USA), qui a vu la création des parcs nationaux par Teddy Roosevelt, dans le même mouvement réformateur qui a vu les lois antitrust (1907) et un debut de régulation de la finance (création de la FED, 1913).

Le débat est donc le suivant: la fièvre verte est elle la prise de conscience tardive d'une catacstrophe en marche ou un simple effet de mode?

On peut commencer en listant ce qui est certain:

1- le réchauffement climatique - mais dans quelle mesure l'homme en est-il responsable? A la lecture de plusieurs livres (par exemple, The Long Summer, de B. Fagan), il me semble que nous sommes en train de sortir du cycle normal de l'évolution climat, ce qui tendrait à y voir le fait de l'homme.

2- l'épuisement des ressources naturelles, mais à quelle échéance? Il est certain qu'un jour, il n'y aura plus de petrole!

3- l'accélération de la consommation, de la population, depuis 1990/92, l'émergence de la Chine et les divers aspects de la mondialisation ont provoqué une accéleration de la consommation des ressources. C'est particulièrement vrai des ressources naturelles et des exspèces vivantes. Avons nous atteints les points de retournement qui ont provoqué l'effondrement des sociétés plus petites analysées par J. Diamond dans son livre Collapse? On peut le craindre.

Allons nous pouvoir maitriser cette évolution, obtenir une certaine stabilisation - et à quel niveau? La technologie et l'interet bien compris des entrepreneurs vont elles trouver des solutions, substituer des ressources nouvelles à celle qui s'épuisent? Allons nous sauver le caviar, la morue et le thon rouge?

Comment faire la part aussi de la nostalgie pour un monde qui s'éloigne et l'appréhension d'un monde nouveau, entre lesquels il y a une équivalence de préférence nécessaire?

Je n'en sais rien.

Face à ces risques avérés, on serait tenté de suivre le mouvement. Suivre le mouvement: çà ne peut pas faire de mal. Gaspiller moins, recycler plus, protéger les espèces en voie de disparition, trouver des modes de productions plus propres et plus efficaces - çà ne mange pas de pain et peut même peut-être constituer la grande vague technologique qui relancerait la croissance.

Pas de problème, à condition d'être certain:

que les décisions prises ne défavorisent pas les générations à venir

que les décisions prises ne défavorisent pas les catégories le plus pauvres, à l'échelle de notre société comme à celle de la planète.

Il faudrait une sorte de principe de précaution global, symétrique.

Sur ce sujet un principe de justice (à la Rawls) devrait nous guider.

vendredi 3 juillet 2009

Le Maastricht de l'ampoule

Depuis le premier juillet, les ampoules à incandescence vont être progressivement retirées de la vente.

C'est rigolo, car on assiste pour le mouvement vert exactement à ce que l'on avait assisté à la fin des années 80 pour le mouvement européen: une évolution complétement cautionnée par les élites, qui change profondément mais subrepticement la vie quotidienne de l'ensemble de la population, laquelle va progressivement réaliser qu'elle n'a pas eu son mot à dire et qu'elle n'en veut pas.

A quand le rejet de l'écologie par un réferendum? Quel est le chemin le plus court de Grenelle à Maastricht?

C'est rigolo, car on assiste pour le mouvement vert exactement à ce que l'on avait assisté à la fin des années 80 pour le mouvement européen: une évolution complétement cautionnée par les élites, qui change profondément mais subrepticement la vie quotidienne de l'ensemble de la population, laquelle va progressivement réaliser qu'elle n'a pas eu son mot à dire et qu'elle n'en veut pas.

A quand le rejet de l'écologie par un réferendum? Quel est le chemin le plus court de Grenelle à Maastricht?

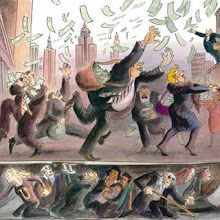

Pari gagné - cotillons et langues de belle-mère

Sous le titre de "all aboard the Goldman bonus train" le blog du Wall Street Journal confirme les informations du Guardian: les bonus de Goldman Sachs risquent d'être en 2009 les plus élevés de l'histoire de la banque!!

Lloyd Blankfein, son CEO, vient d'écrire aux autorités américaines qu'il fera en sorte que “compensation reflects the true performance of the firm and motivates proper behavior.” On ne sait pas vraiment si c'est du lard ou du cochon.

En tout cas, j'ai gagné mon pari (mon post du 9 mai, je ne pensais pas avoir raison si vite!)

Il est donc clair, que la crise financière est terminée pour ses principaux protagonistes, que la fin de la récré est sonnée et que les adultes reprennent les choses sérieuses.... comme avant. Fuck G20!

http://blogs.wsj.com/deals/2009/06/22/all-aboard-the-goldman-sachs-bonus-train/

Lloyd Blankfein, son CEO, vient d'écrire aux autorités américaines qu'il fera en sorte que “compensation reflects the true performance of the firm and motivates proper behavior.” On ne sait pas vraiment si c'est du lard ou du cochon.

En tout cas, j'ai gagné mon pari (mon post du 9 mai, je ne pensais pas avoir raison si vite!)

Il est donc clair, que la crise financière est terminée pour ses principaux protagonistes, que la fin de la récré est sonnée et que les adultes reprennent les choses sérieuses.... comme avant. Fuck G20!

http://blogs.wsj.com/deals/2009/06/22/all-aboard-the-goldman-sachs-bonus-train/

Inscription à :

Articles (Atom)

eve+before+and+after+temptation+in+the+garden+of+eden.jpg)