Le tournant est clair: nous sommes sortis de la Grande Inflation à la fin des années 70. Le monde économique est depuis caractérisé par un développement très important de la sphère financière - mais pour aller au delà du lieu commun il faut essayer d'être plus précis:

- l'inflation au sens d'augmentation des prix à la consommation a considérablement décru pour être remplacée par une inflation du prix des actifs. Entre le début des années 80 et 2009, les prix ont été mutipliés un peu moins de 3, tandis que le prix de l'immobilier à Paris a été à peu près multiplié par 5 hors inflation. Les bourses ont connu des hauts et des bas, mais la tendance est la même (CAC 40 multiplié par 4 en valeur réelle jusqu'à son haut de 2007, le Footsie multiplié par 4 entre 1984 et aujourd'hui, Dow multiplié par 8 en valeur courante sur la même période).

- une recherche de rendements élevés pour les fonds investis, en recourant à des techniques de plus en plus sophistiquées dans l'espoir d'échapper à la loi d'airain qui veut que le rendement rémunère le risque et lui sont donc proportionné. Cette recherche de rendement élevés des fonds investis s'est traduite par une exigence forte de profitabilité des entreprises non-financières, rentabilité opérationnelle ou accroissement de la valeur de marché par des opérations d'achat-revente.

- un endettement public et privé important et surtout un recours de plus en plus massif à l'endettement pour améliorer le rendement des actifs, le leverage qui permet de turbobooster les rendement des capitaux investis. On se rend progressivement compte que l'exigence d'une rentabilité de 15%, bien au-dessus de la norme historique, ne peut être atteinte sans recours à ce type de leverage.

La combinaison d'inflation des actifs, de rendements élevés, grâce à un recours à l'endettement important par le biais d'une sophistication des techniques financières croissante a permis une prospérité pour le moins frappante de la sphère et de ses acteurs.

Cette prospérité a eu elle-même plusieurs conséquences. Peut-être après tout l'inflation des actifs a été en partie une conséquence de ce phénomène plutôt qu'une cause. Prenons l'exemple des grands crus: s'agit-il d'un investissement (http://www.cairn.info/revue-economie-et-prevision-2003-3-page-93.htm) ou d'une manière de célébrer des deals juteux?! Idem pour les maisons à Londres, dans les Hamptons ou ailleurs.

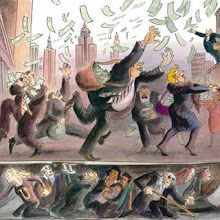

Autre conséquence: la prospérité du secteur a évidemment attiré les éléments les plus talenteux de plusieurs générations, sur tous les continents, d'une certaine façon au détriment de l'industrie censée être à l'origine de la création de valeurs. C'est d'ailleurs un spectacle un peu triste de voir des cohortes de jeunes traders désoeuvrés, mais toujours arrogants (voir le post 1815) en mal de reconversion après les déconvenues des 6 derniers mois.

Collectivement, cette attractivité du secteur lui a donné toutes les formes d'une hégémonie. Attirant les talents, dictant les normes de l'industrie, élaborant la doxa socio-économique. La recherche a progressivement été déplacée d'organismes universitaires ou publics vers les institutions financières privées. Plus généralement, il était devenu difficile de penser différemment de cette orthodoxie - tout du moins si l'on restait à l'intérieur du capitalisme libéral.

Mais tout cela reste encore à la surface: quels sont les ressorts profonds de cette évolution? En quoi est-elle historiquement originale (pas si sûr!)?

Les causes immédiates sont connues: déreglementation des marchés (les "big bangs" des années 80); le progrès des techniques, en particulier de la rapidité de l'information et de la puissance de calcul, sans oublier les progrès de la mathématique financière. Mais il ne s'agit que ne conditions permissives, non de causes réelles.

Les questions restent entières, ouvertes.

eve+before+and+after+temptation+in+the+garden+of+eden.jpg)

Aucun commentaire:

Enregistrer un commentaire