Il n'est pas sans interêt de noter qu'il s'agit du prêt sur actifs, du prêt sur gage si l'on veut, adossant le remboursement à la valeur du bien financé. C'est l'essence du système anglo-saxon. Dans le système continental, la philosophie est differente (depuis au moins H. Germain, le fondateur de Crédit Lyonnais). Le prêt se fait sur escompte, c'est à dire sur l'activité réelle, le flux de revenu de l'emprunteur. L'un est plus conservateur, l'autre plus risqué puisque la valeur des actifs en garantie va fluctuer, notamment en fonction de la conjoncture - d'où un risque d'emballement.

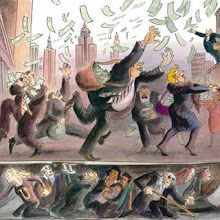

Deuxième réflexion sur cette base, ce n'est pas le système financier lui-même, même dans son incroyable dérive de complexité, qui a fait faillite, mais bien le bon vieux crédit bancaire hypothécaire. On a prêté à des gens incapables de rembourses, en se voilant collectivement la face.

Ce ne sont pas les hedge funds qui ont causé la faillite, et leur repli se fait plutot en bon ordre. C'est d'ailleurs pour cela qu'ils sont prêts à revenir au premier plan.

Deux articles passionnants du Herald Tribune illustrent parfaitement ce point. D'un coté le gérant de hedge fund mettant fin à son activité, en raison des retraits de ses clients, mais en soulignant que son industrie a été relativement épargnée par le Déluge. One reason is that most hedge funds didn’t have the kind of 30-1 leverage ratios that the big banks had. Mr. Barsky’s fund, for instance, didn’t need much leverage to carry out his long-short strategy. But even if he had wanted to “lever up,” as they say, his prime broker — that is, the investment bank that did his back-office work — probably wouldn’t have let him.

In a wonderful irony, the banks and investment banks that were themselves drowning in debt were fearful of allowing their hedge fund clients to carry too much debt. They still remembered Long Term Capital Management, a hedge fund that a decade earlier had, indeed, brought the financial system to the brink because of its extreme leverage.

The second reason is that, while hedge fund managers could make extraordinary sums, they had far fewer incentives than Wall Street traders to take truly insane risks(http://www.nytimes.com/2009/05/16/business/16nocera.html?ref=global).

Et ce commentaire rejoignant mon post du 28 avril (1815): The industry, he told me, “was part of this huge trend towards the celebration of wealth. Hedge fund managers overearned. It just became too easy. There has been a massive misallocation of human resources. I have so many smart guys here who were making seven figures. And I think it is a fair question to ask: what would they have been doing in 1948 — going into the foreign service? If Obama does anything, the best thing he could do is change a generation’s values.

De l'autre, un journaliste expérimenté tombé dans le panneau des subprimes relate le mécanisme qui l'a entrainé, et sa débacle financière personnelle.

http://www.nytimes.com/2009/05/17/magazine/17foreclosure-t.html?ref=economy.

D'où la dernière reflexion, venant d'Hervé Juvin, s'inspirant de René Girard: cette crise est la crise de l'économie du désir, celle qui pousse à s'endetter pour dépenser sans effort, au dela de ses moyens.

eve+before+and+after+temptation+in+the+garden+of+eden.jpg)

et on revient sur LaChapelle dont l'expo à La Monnaie (sic) de Paris se termine le 31 mai : http://www.monnaiedeparis.fr/images/expo/pdf/DP%20LaChapelle.pdf

RépondreSupprimer